Garantizar el acceso de las MIPYMES a la financiación

Las MIPYMES necesitan un acceso constante a la financiación sostenible para apoyar sus operaciones y ventas empresariales. Dependiendo del estatus de las MIPYMES (por ejemplo, establecidas o en fase inicial), de su industria y de su objetivo empresarial, estas necesitan distintos tipos de financiación, como la financiación del sector público a través de subvenciones o la inversión privada. Los inversionistas o proveedores de financiación pueden ser gobiernos, bancos, redes de inversionistas, etc.

La cuestión de la financiación se menciona de manera persistente como un obstáculo para el éxito de las MIPYMES, según los datos del sondeo nacional de la Asociación. En las cuatro economías estudiadas, la financiación es el obstáculo más común para las MIPYMES. La investigación de la Asociación sostiene que esta discrepancia indica que los encuestados tienen una dependencia de la autofinanciación y de préstamos familiares, y que obtener financiación formal se considera una opción secundaria con grandes obstáculos.

Los objetivos a largo plazo de las políticas de recuperación post-pandémica deben garantizar que la financiación sea sostenible para que las MIPYMES puedan prosperar durante y después de la pandemia. En general, la financiación está vinculada a muchas otras cuestiones del desarrollo de la capacidad de las MIPYMES, ya que sin fondos suficientes, éstas no pueden establecer infraestructuras físicas, mejorar el capital humano, buscar servicios de apoyo, etc.

Preguntas orientativas:

-

¿Cómo pueden los gobiernos apoyar y garantizar que las MIPYMES tengan acceso a la financiación?

-

¿Cómo pueden los gobiernos mejorar el acceso a la financiación de las MIPYMES y la difusión o el conocimiento de la misma?

-

¿Cómo perciben las MIPYMES la disponibilidad, la accesibilidad y los beneficios de la financiación?

Contexto

1. ¿Por qué las MIPYMES no buscan financiación?

Las investigaciones existentes han demostrado que la mayoría de las MIPYMES dependen de la autofinanciación o de préstamos informales de familiares o amigos. La gran mayoría de estas pequeñas empresas no buscan financiación formal debido a varias razones, como la falta de información, el estado de la empresa en su fase inicial, la falta de confianza de los inversionistas en estas empresas y las tasas de interés de los préstamos, que son muy elevadas.

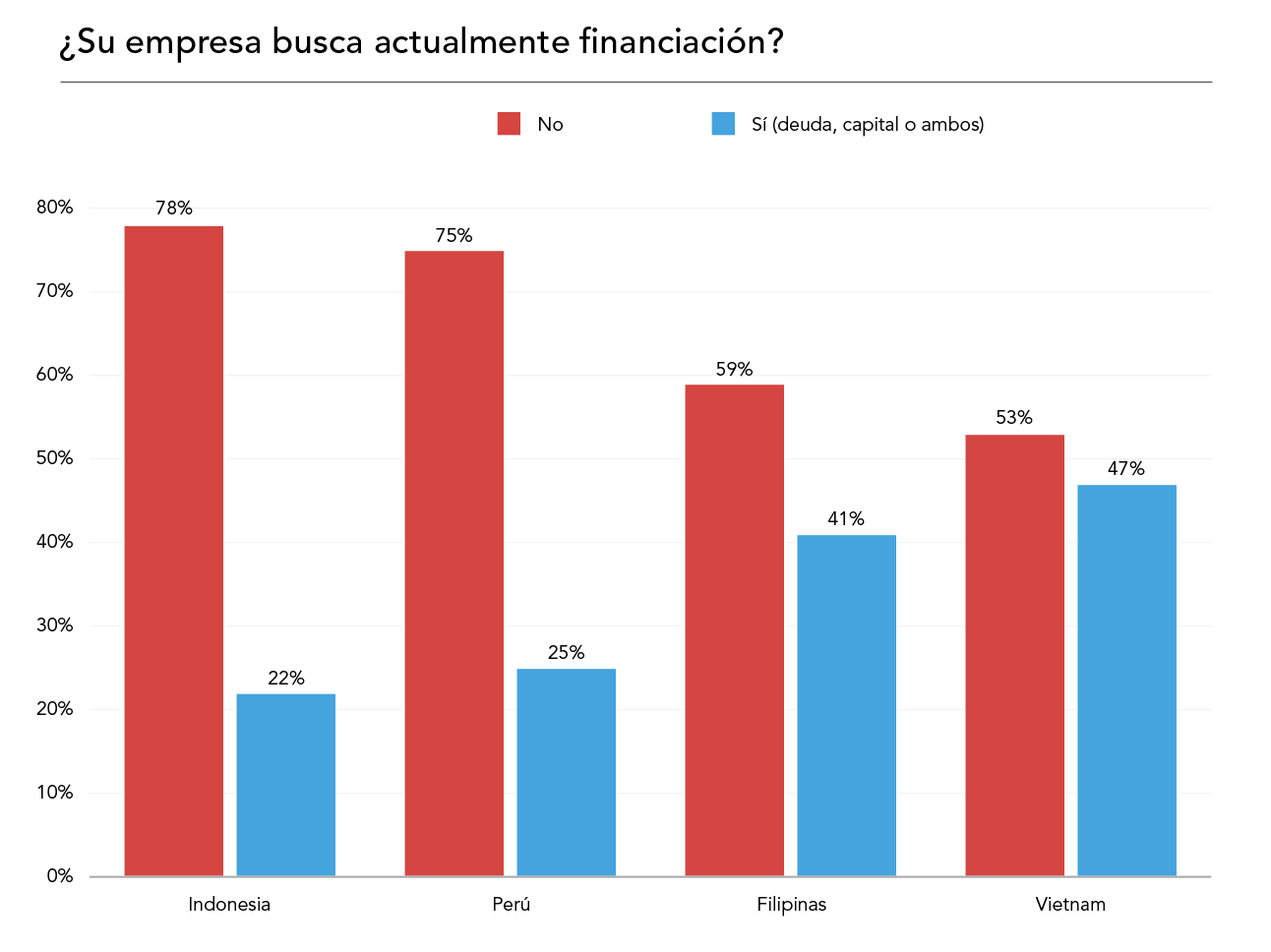

Los datos de nuestra encuesta nacional han proporcionado pruebas de ello y muestran que la mayoría de los encuestados han dicho que no buscaban financiación formal en el momento de la encuesta. Menos de la mitad de los encuestados en cada economía dijeron que estaban buscando financiación, y el número más bajo de ellos fue en Indonesia.

Sin embargo, al menos una quinta parte de la población encuestada en cada una de las economías de referencia dijo que buscaba financiación, siendo el número más alto en Vietnam. Esto indica que una minoría consistente de MIPYMES conoce las opciones de financiación y los beneficios de tener acceso a la financiación formal.

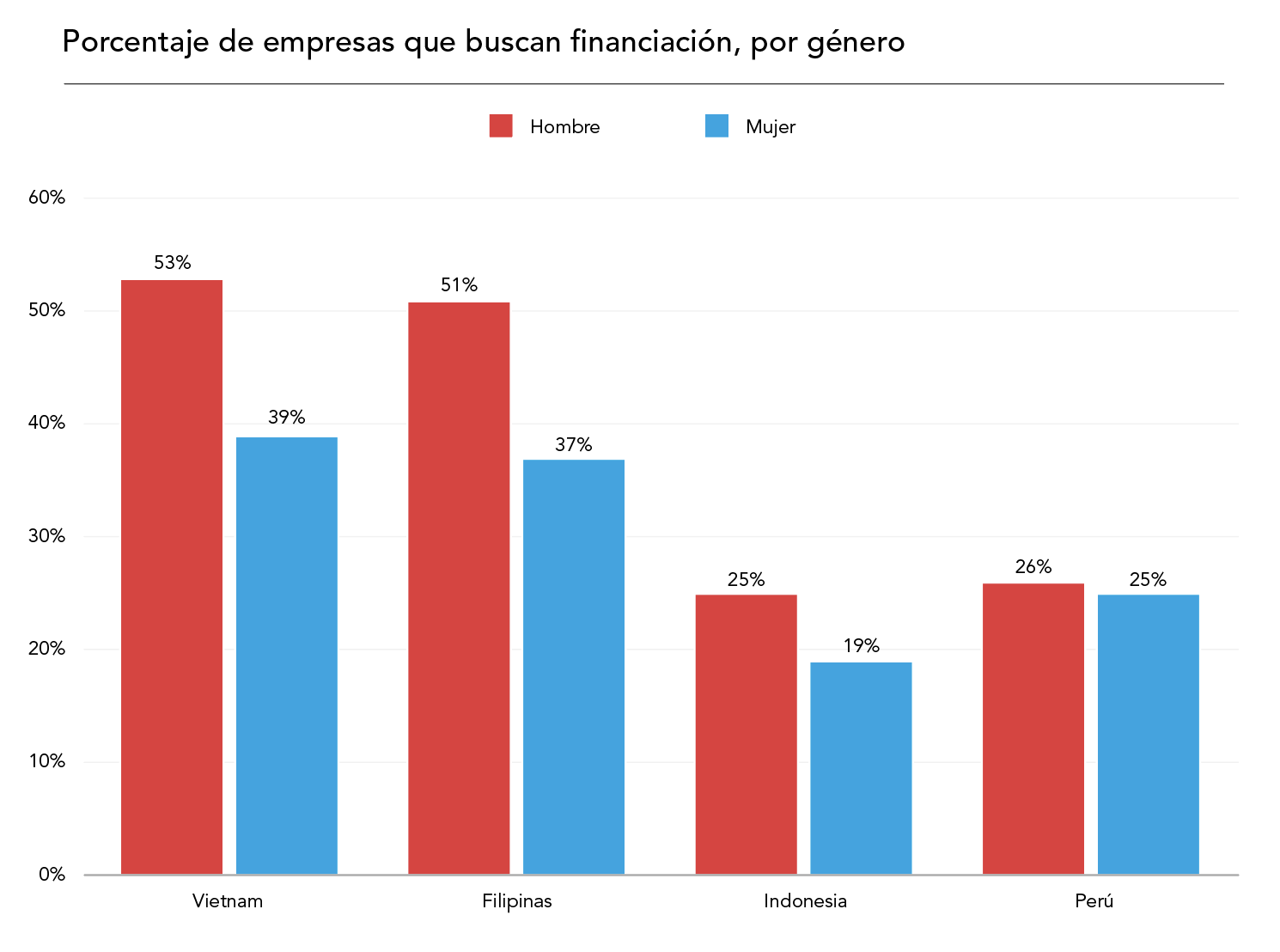

El género de la persona emprendedora parece ser un factor importante para determinar si busca financiación. En todas las economías estudiadas, son más los hombres que las mujeres quienes afirman que buscan financiación. Esta tendencia se observa especialmente en las encuestas nacionales de Vietnam y Filipinas. Este hallazgo indica que los emprendedores varones pueden tener más conocimiento de las opciones de financiación, o más recursos que les permiten buscar otros tipos de fondos. La Asociación recomienda que las economías de la APEC proporcionen un apoyo financiero específico a las MIPYMES dirigidas por mujeres que responda a las necesidades específicas de las mujeres emprendedoras.

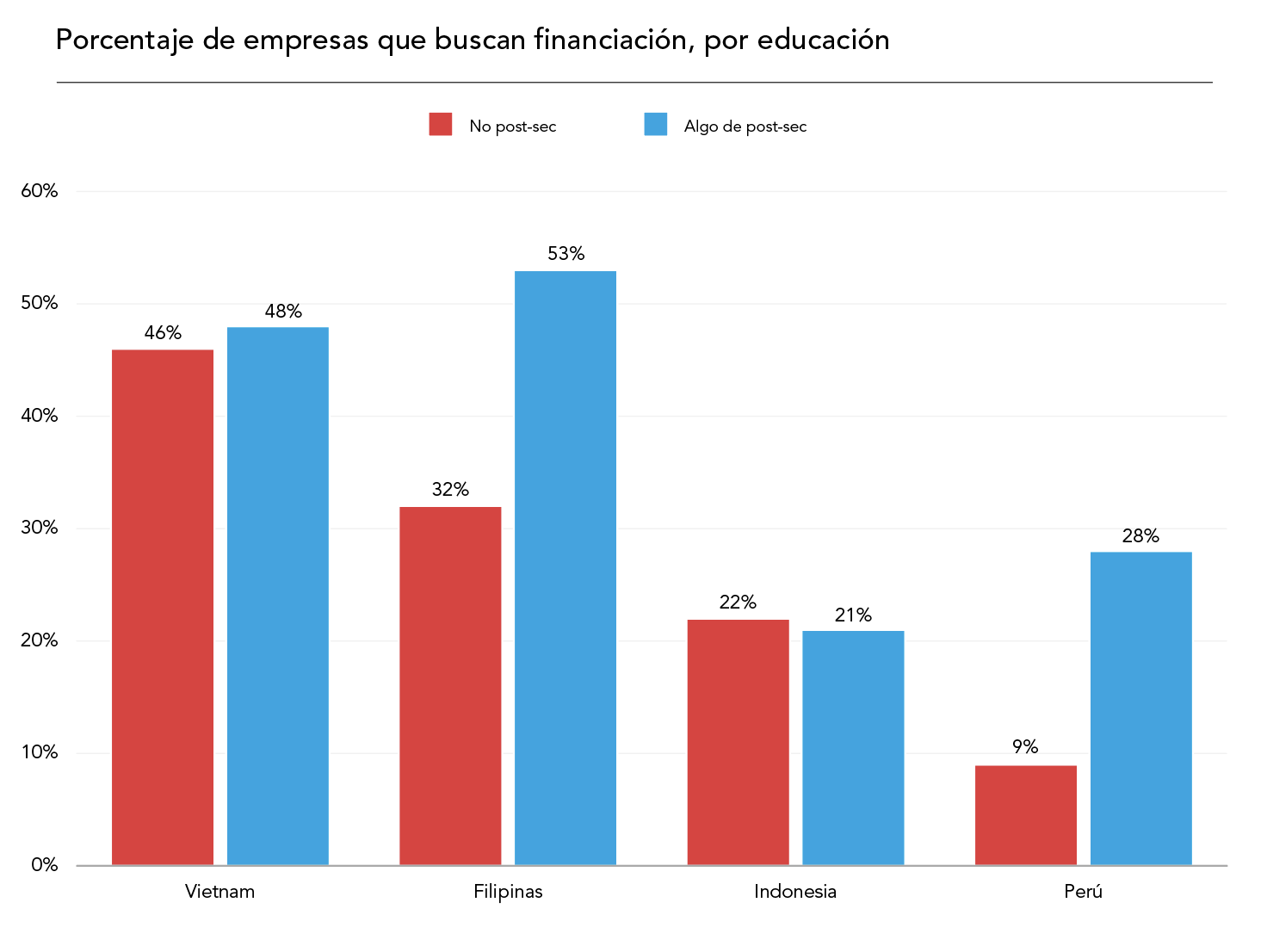

La educación es otro factor que parece influir en la búsqueda de financiación por parte de los emprendedores. De quienes afirman que su empresa busca financiación, son más los encuestados con estudios post-secundarios que los que no tienen estudios superiores. Esta diferencia es más claramente visible en Filipinas y Perú. Al igual que el género, el nivel de educación de los empresarios puede determinar su conocimiento de las opciones de financiación y los beneficios de adquirir financiación externa. La Asociación recomienda que se difunda ampliamente la información y los recursos sobre financiación a través de las asociaciones empresariales y las instituciones de enseñanza secundaria (por ejemplo, programas de emprendimiento en escuelas secundarias).

En general, la Asociación recomienda que los responsables de las políticas recopilen datos desglosados y diseñen políticas de apoyo financiero que respondan a las disparidades demostradas con estos datos.

2. ¿Qué tipos de financiación necesitan las MIPYMES?

En general, los resultados de la investigación de la Asociación indican que los emprendedores necesitan información clara y estímulos para tener acceso a tipos formales de financiación a través de bancos y otras instituciones financieras.

Los resultados de la encuesta indican que los encuestados masculinos y los que tienen estudios superiores pueden estar más conscientes de los beneficios de obtener financiación formal a pesar del riesgo que conlleva la adquisición de préstamos bancarios y otros tipos de financiación externa. Es crucial que se destaquen los beneficios de la financiación formal para responder a las preocupaciones de los emprendedores y darles así las herramientas financieras necesarias para crear su empresa, especialmente a las mujeres emprendedoras y a quienes no tienen estudios superiores.

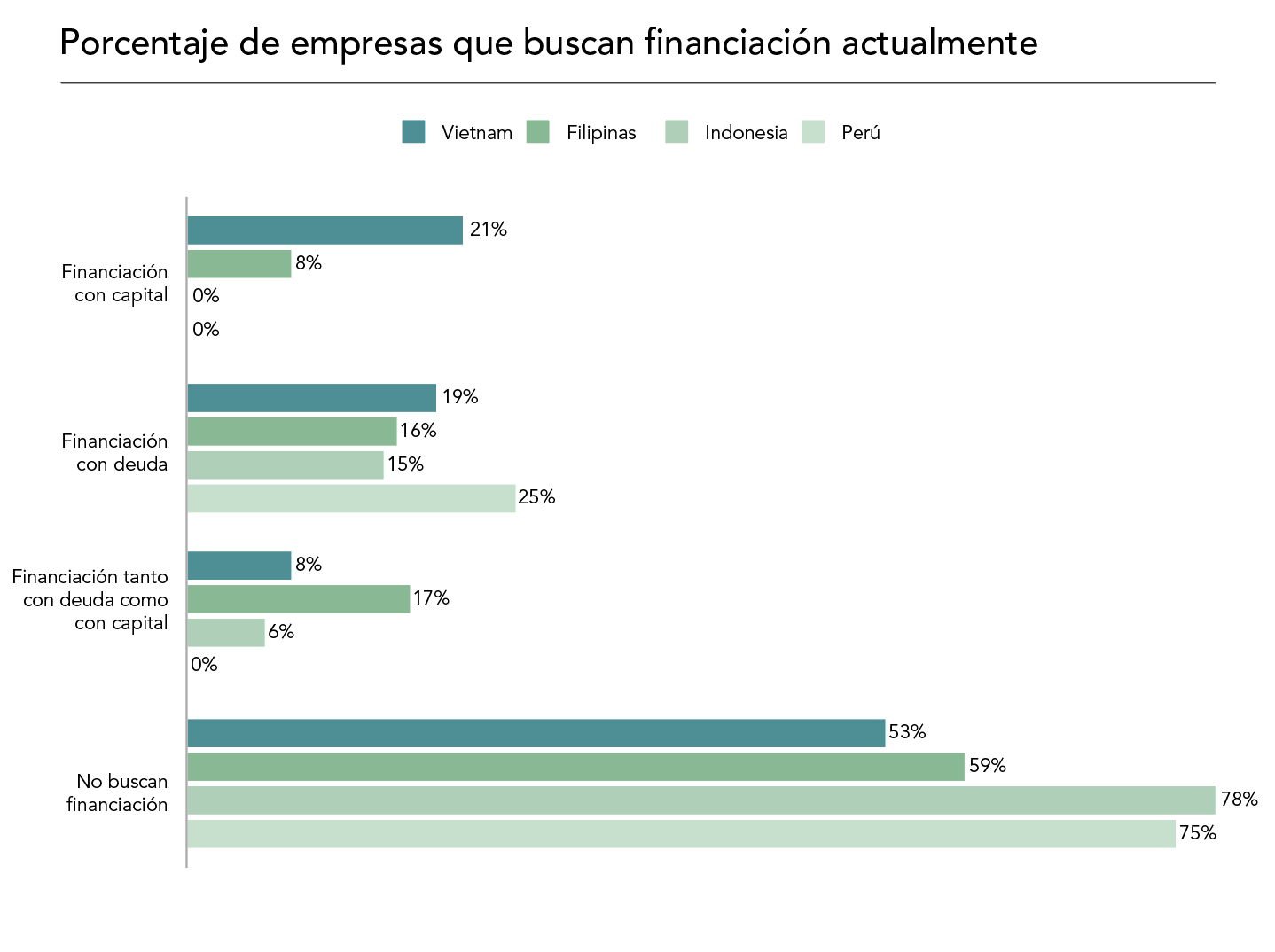

Teniendo en cuenta los tipos de financiación que buscan los encuestados, existe una notable preferencia por la financiación mediante deuda, en comparación con otras opciones mencionadas en los sondeos nacionales. En el caso de los encuestados de Perú e Indonesia que indicaron que buscaban financiación, la mayoría indicó que buscaba financiación mediante deuda. Por el contrario, los encuestados de Vietnam dijeron que buscaban financiación con capital, mientras que los de Filipinas buscaron financiación tanto por medio de deuda como de capital.

En nuestra encuesta nacional en Perú, también se preguntó a los encuestados sobre otros tipos de financiación que podrían ser aplicables específicamente para las empresas sociales. Estas opciones incluyen financiación con capital, recursos de financiación no tradicionales, como inversionistas ángeles o crowdfunding, e inversiones de impacto. Las opciones más citadas entre los encuestados peruanos incluyen la financiación con deuda (17% de los encuestados), la financiación con capital (15%) y las inversiones de impacto (4%). Sin embargo, la mayor parte de la población encuestada (57%) dijo que no buscaba financiación.

Además de los patrones demográficos en lo que respecta a la búsqueda de financiación, es fundamental señalar que los distintos tipos de MIPYMES requieren formas de financiación específicas. El tipo de financiación que necesitan las distintas empresas puede determinarse mejor por los siguientes factores:

-

El tiempo que lleva la MIPYME (por ejemplo, en fase inicial o ya establecida)

-

El modelo de negocio, los objetivos y el mandato (por ejemplo, el objetivo social o medioambiental específico de las empresas sociales)

-

Los conocimientos y las redes de los emprendedores

La mejor prueba de ello es nuestra investigación sobre las estructuras de financiación de las empresas sociales peruanas. A diferencia de otras MIPYMES, las empresas sociales deben equilibrar la generación de utilidades con su progreso hacia un objetivo social o medioambiental, y garantizar el éxito en ambas áreas. Por lo tanto, para la misión específica de las empresas sociales se necesita un apoyo financiero específico.

La financiación adaptada a las empresas sociales muestra que este tipo específico de MIPYME se beneficiaría de las estructuras de financiación combinada y de la inversión de impacto. Estas estructuras complementarían los mecanismos de financiación pública ya existentes, aunque escasa, - como los incentivos y subvenciones gubernamentales - con financiación del sector privado. Por otro lado, las estructuras de inversión de impacto, en las que las estrategias de financiación están vinculadas a un impacto social o medioambiental, compaginan muy bien con el objetivo de las empresas sociales de alcanzar sus metas deseadas al margen de la generación de utilidades.

En general, las estructuras de financiación no existen en el vacío. Por el contrario, deben complementarse con la promoción y el apoyo del gobierno al espíritu emprendedor y a las empresas sociales para maximizar su impacto y alcance.

Recomendaciones en cuanto a políticas

-

Condiciones de financiación más favorables: Facilitar condiciones más favorables para los préstamos bancarios y otras formas de financiación formal para dar cabida a la pequeña base de recursos de muchas MIPYMES que, como resultado, pueden ser adversas al riesgo de adquirir préstamos.

-

Colaboración con socios emprendedores: Colaborar con los bancos, los inversionistas y las asociaciones empresariales de MIPYMES para ofrecer tipos de financiación específicos en función de las distintas necesidades y capacidades de las MIPYMES (por ejemplo, estructura de financiación mixta con financiación pública y privada).

-

Fomentar el conocimiento de las opciones de financiación: Garantizar que los emprendedores estén conscientes y tengan conocimiento de los distintos tipos de financiación disponibles, así como de los beneficios de estas opciones de financiación. Esto incluye una promoción suficiente de las opciones de financiación, incluidas las subvenciones gubernamentales y los servicios financieros, en colaboración con las asociaciones empresariales de MIPYMES, los bancos y los inversionistas.

Políticas relevantes

Financiación de las PYMES de APEC y transformación digital en una economía globalizada: Declaración emitida tras la 25a Reunión Ministerial de PYMES de APEC en septiembre de 2019, en la que los representantes alientan las iniciativas que fomentan la innovación, promueven la digitalización y mejoran la financiación y la internacionalización de las PYMES.

Financiación de pequeñas y medianas empresas del Banco Asiático de Desarrollo (Asian Development Bank): Iniciativas destinadas a mejorar el acceso de las PYMES a la financiación a través de entidades de crédito, arrendamiento, garantías de crédito, factoring, empresas de seguros y mercados de capitales.

Financiación de las PYMES y los emprendedores 2020 de la OCDE: Este informe proporciona datos de 48 países sobre los préstamos a las PYMES, los instrumentos financieros alternativos y las condiciones de financiación, así como información sobre las iniciativas de políticas para mejorar el acceso de las PYMES a la financiación.

Publicación "Asia Small and Medium-Sized Enterprise Monitor 2020" (Seguimiento de las Pequeñas y Medianas Empresas de Asia 2020)– Volumen III: Capítulo temático - Préstamos a conductores de triciclos en Filipinas: Un estudio del Banco Asiático de Desarrollo que explora el impacto de la tecnología financiera (fintech) en las MIPYMES a través de un ejemplo de estudio de caso de préstamos fintech a conductores de triciclos en Filipinas.

Manual para el acceso de las MIPYMES a fuentes alternativas de financiación en la ASEAN: Un manual publicado en 2017 que describe las fuentes alternativas para la financiación de las MIPYMES en las economías de la ASEAN, incluidos los inversionistas ángeles, el capital emprendedor, la inversión de impacto social y el crowdfunding de capital.