Mengamankan Akses Pembiyaan MSME

MSME mengharuskan akses yang konsisten untuk pembiayaan yang berkelanjutan untuk mendukung operasional bisnis dan penjualan. Tergantung dengan status (contoh, sudah mapan atau baru didirikan), industri, tujuan bisnis, MSME mwngharuskan beberapa macam pendanaan, seperti pendanaan dari sektor umum melalui hibah bantuan atau investasi swasta. Para penyedia dana atau para investor bisa termasuk dari berbagai pemerintah, bank, jaringan kerja investor, dan lain-lain.

Masalah pembiayaan adalah senantiasa disebut sebagai penghalang kesuksesan MSME, menurut data survei Mitra nasional. Dalam keempat focus ekonomi, pendanaan adalah penghalang MSME yang paling umum. Penelitian mitra kerja memperdebatkan bahwa perbedaan ini memberi tanda keteguhan dari peserta survei atas pendanaan pribadi dan pinjaman-pinjaman keluarga, dan obtaining formal financing is seen as a secondary option with high barriers (mengambil pembiayaan formil dilihat sebagai pilihan kedua dengan banyak penghalang).

Tujuan-tujuan jangka panjang dari pemulihan pasca pandemi harus memastikan bahwa pendanaan dapat berkelanjutan agar MSME dapat berkembang baik semasa dan sesudah pandemi. Secara keseluruhannya, pembiayaan dikaitkan ke banyak masalah dalam kapasitas membangun MSME, seperti tanpa pendanaan yang cukup, MSME tidak dapat membangun bangunan infrastruktur, meningkatkan modal tenaga manusia, mencari dukungan layanan-layanan, dan lain-lain.

Pertanyaan-pertanyaan pembimbing:

-

Bagaimana berbagai pemerintahan mendukung dan melindungi akses untuk pembiayaan bagi MSME

-

Bagaimana berbagai pemerintahan meningkatkan akses kesadaraan atau pengetahuan tetang pendanaan bagi MSME?

-

Bagaimana MSME memandang keberadaan, akses dan manfaat dari pendanaan?

Konteks

1. Mengapa MSME tidak mencari pendanaan?

Penelitiaan yang ada telah menunjukkan bahwa kebanyakan dari MSME tergantung atas pembiayaan pribadi atau pinjaman-pinjaman tidak resmi dari keluarga atau kawan. Kebanyakan besar dari bisnis-bisnis kecil tidak mencari pembiayaan resmi, karena berbagai macam alasan termasuk kurangnya informasi, keberadaan bisnis baru dalam tahap pemula, kurangnya kepercayaan investor dalam perusahaan-perusahaan ini, dan hambatan suku bunga pinjaman yang tinggi.

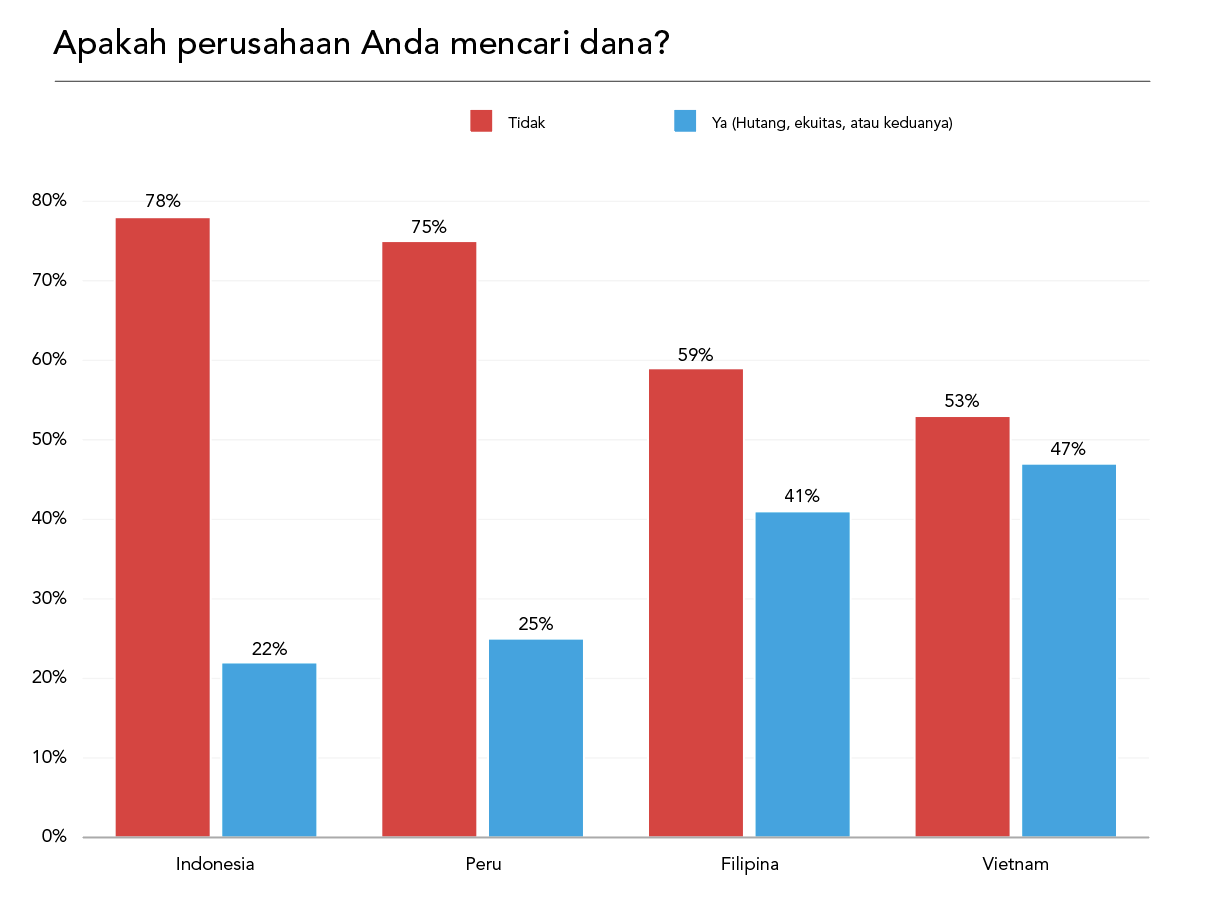

Data survei nasional kami telah menyediakan bukti untuk ini, dan menunjukkan majoritas dari peserta survei mengatakan bahwa mereka tidak mencari pembiayaan resmi pada saat survei dilaksanakan. Kurang dari separuh dari peserta survei dalam masing-masing ekonomi mengatakan mereka mencari pembiayaan, dengan angka terendah di Indonesia.

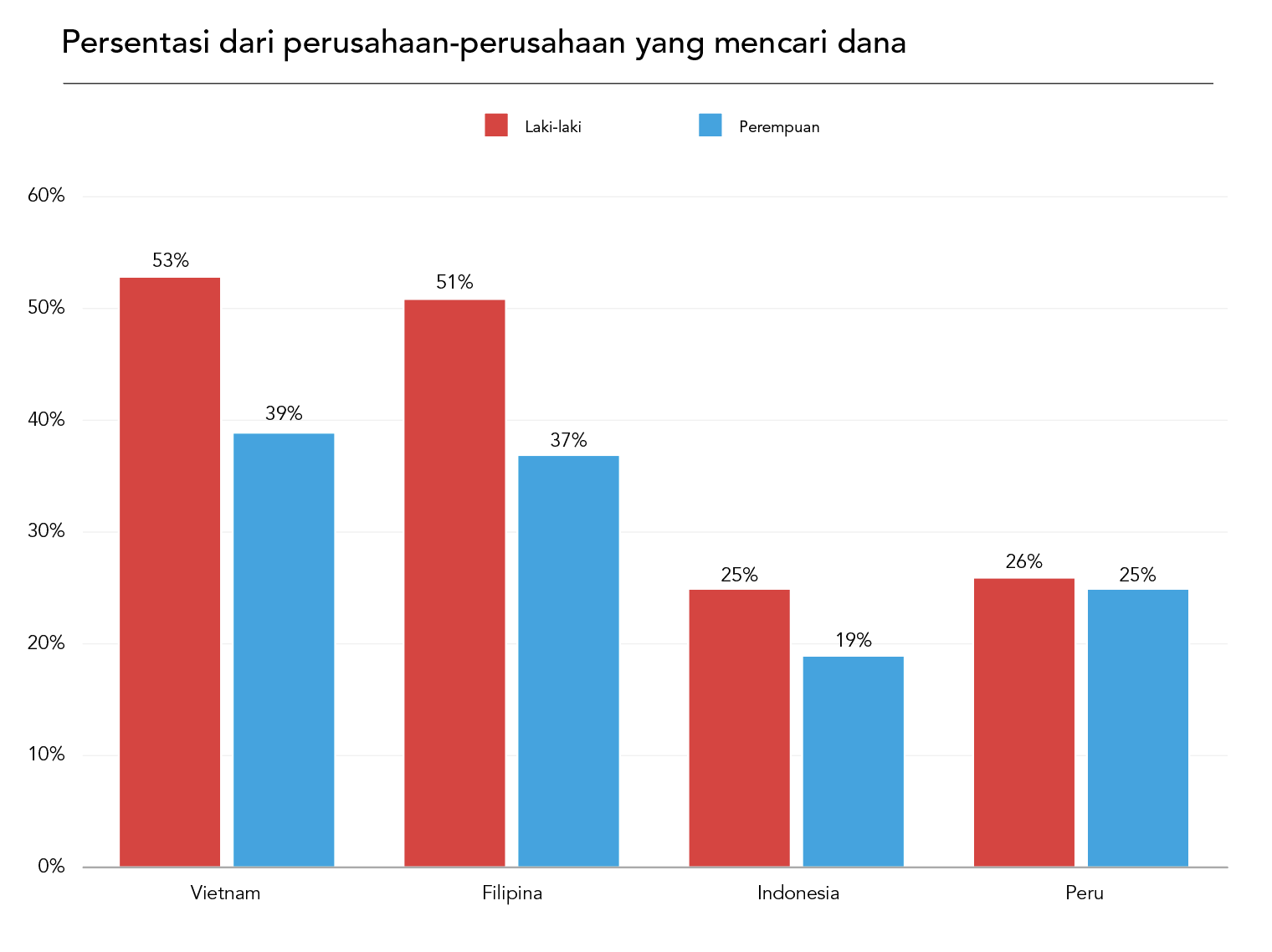

Tetapi, paling tidak seperlima dari peserta survei dalam masing-masing fokus ekonomi mengatakan bahwa mereka sedang mencari pembiayaan, dengan angka tertinggi terlihat di Vietnam. Ini memberi tanda bahwa rata-rata minoritas MSME tahu adanya pilih-pilihan pembiayaan, dan manfaat dari akses pembiayaan resmi. Jenis kelamin para pengusaha kelihatannya menjadi faktor penting dalam menentukan apakah mereka mencari pembiayaan. Keseluruhan dari ekonomi yang disurvei, terdapat lebih banyak peserta survei laki-laki daripada peserta survei perempuan yang mengatakan mereka sedang mencari pembiayaan. Kecenderungan secara khusus dapat terlihat di survei nasional di Vietnam dan Filipina. Penemuan ini memberi tanda bahwa para pengusaha laki-laki lebih memiliki kesadaran dari pilihan-pilihan pembiayaan, atau simber-sumber yang dapat memungkinkan mereka mencari bentuk pembiayaan lain, atau lebih banyak lagi sumber-sumber yang memungkinkan mereka mencari bentuk pembiayaan lain. Mitra kerja merekomendasi ekonomi APEC menyediakan dukungan pembiayaan khusus untuk MSME yang dipimpin oleh para perempuan sebagai tanggapan atas kebutuhan khusus bagi pengusaha perempuan.

Tetapi, paling tidak seperlima dari peserta survei dalam masing-masing fokus ekonomi mengatakan bahwa mereka sedang mencari pembiayaan, dengan angka tertinggi terlihat di Vietnam. Ini memberi tanda bahwa rata-rata minoritas MSME tahu adanya pilih-pilihan pembiayaan, dan manfaat dari akses pembiayaan resmi.

Jenis kelamin para pengusaha kelihatannya menjadi faktor penting dalam menentukan apakah mereka mencari pembiayaan. Keseluruhan dari ekonomi yang disurvei, terdapat lebih banyak peserta survei laki-laki daripada peserta survei perempuan yang mengatakan mereka sedang mencari pembiayaan. Kecenderungan secara khusus dapat terlihat di survei nasional di Vietnam dan Filipina. Penemuan ini memberi tanda bahwa para pengusaha laki-laki lebih memiliki kesadaran dari pilihan-pilihan pembiayaan, atau simber-sumber yang dapat memungkinkan mereka mencari bentuk pembiayaan lain, atau lebih banyak lagi sumber-sumber yang memungkinkan mereka mencari bentuk pembiayaan lain. Mitra kerja merekomendasi ekonomi APEC menyediakan dukungan pembiayaan khusus untuk MSME yang dipimpin oleh para perempuan sebagai tanggapan atas kebutuhan khusus bagi pengusaha perempuan.

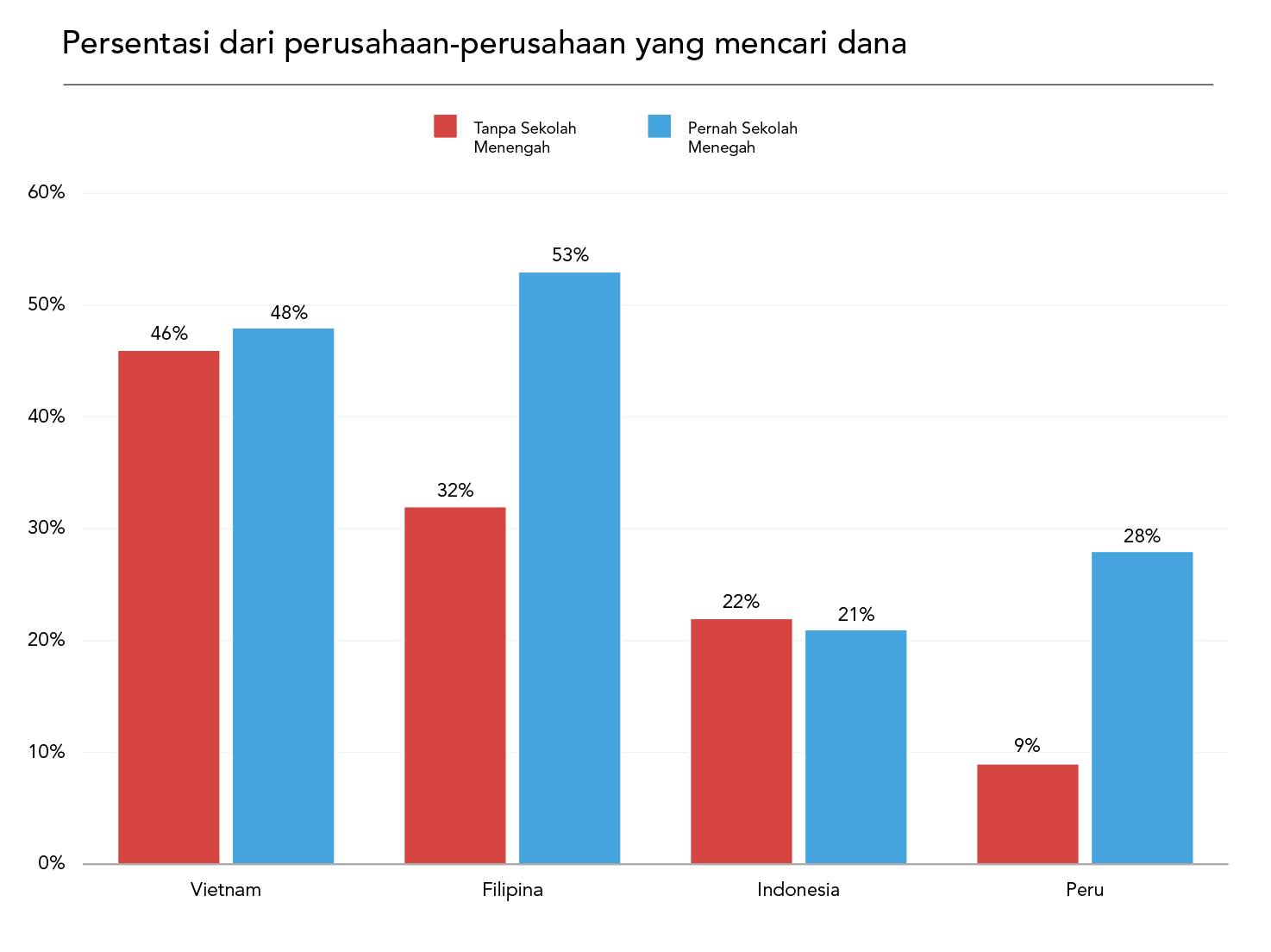

Pendidikkan adalah lagi faktor lain yang kelihatannya memberi dampak apakah para pengusaha mencari pembiayaan. Lebih banyak lagi peserta survei berpendidikkan di atas sekolah menengah mengatakan perusahaan mereka sedang mencari pembiayaan daripada yang tidak memiliki pendidikkan tinggi. Kesenjangan ini secara khususnya terlihat di Filipina dan Peru. Mirip dengan peranan jenis kelamin, tingkat pendidikkan dari seorangan pengusaha bisa menentukan kesadaraan mereka akan pilihan-pilhan pembiayaan dan manfaat dari mendapatkan pembiayaan luar. Kemitraan merekomendasi bahwa informasi dan sumber daya atas pembiayaan harus disebar luaskan, melalui asosiasi-asosiasi bisnis dan lembaga-lembaga pendidikkan menegah (contoh: program-program kewiraswataan di SMA).

Keseluruhannya, Kemitraan merekomendasikan bahwa para pembuat kebijakan mengumpulkan data terpilah dan menciptakan kebijakan-kebijakan dukungan pembiayaan yang menanggapi perbedaan yang disorot dalam data.

2. Pendanaan semacam apakah yang dibutuhkan oleh MSME?

Secara keseluruhan, penemuan penelitian oleh Kemitraan menunjukkan bahwa para pengusaha perlu informasi jelas untuk mengakses formulir-formulir resmi pendanaan melalui bank dan lembaga-lembaga keuangan lainnya.

Hasil survei menunjukkan bahwa peserta survei laki-laki dan mereka yang berpendidikkan lebih tinggi barangkali lebih menyadari manfaat-manfaat mengambil pembiayaan resmi, meskipun adanya resiko dengan mendapatkan pinjaman bank dan pembiayaan luar lainnya. Sangat penting bahwa manfaat-manfaat dari pembiayaan resmi disorot, untuk mengangkat kekwatiran-kekwatiran para pengusaha dan oleh karena itu memberikan mereka alat pembiayaan yang dibutuhkan untuk membangun perusahaan mereka, khususnya untuk para pengusaha perempuan dan mereka yang tidak memiliki pendidikan tinggi.

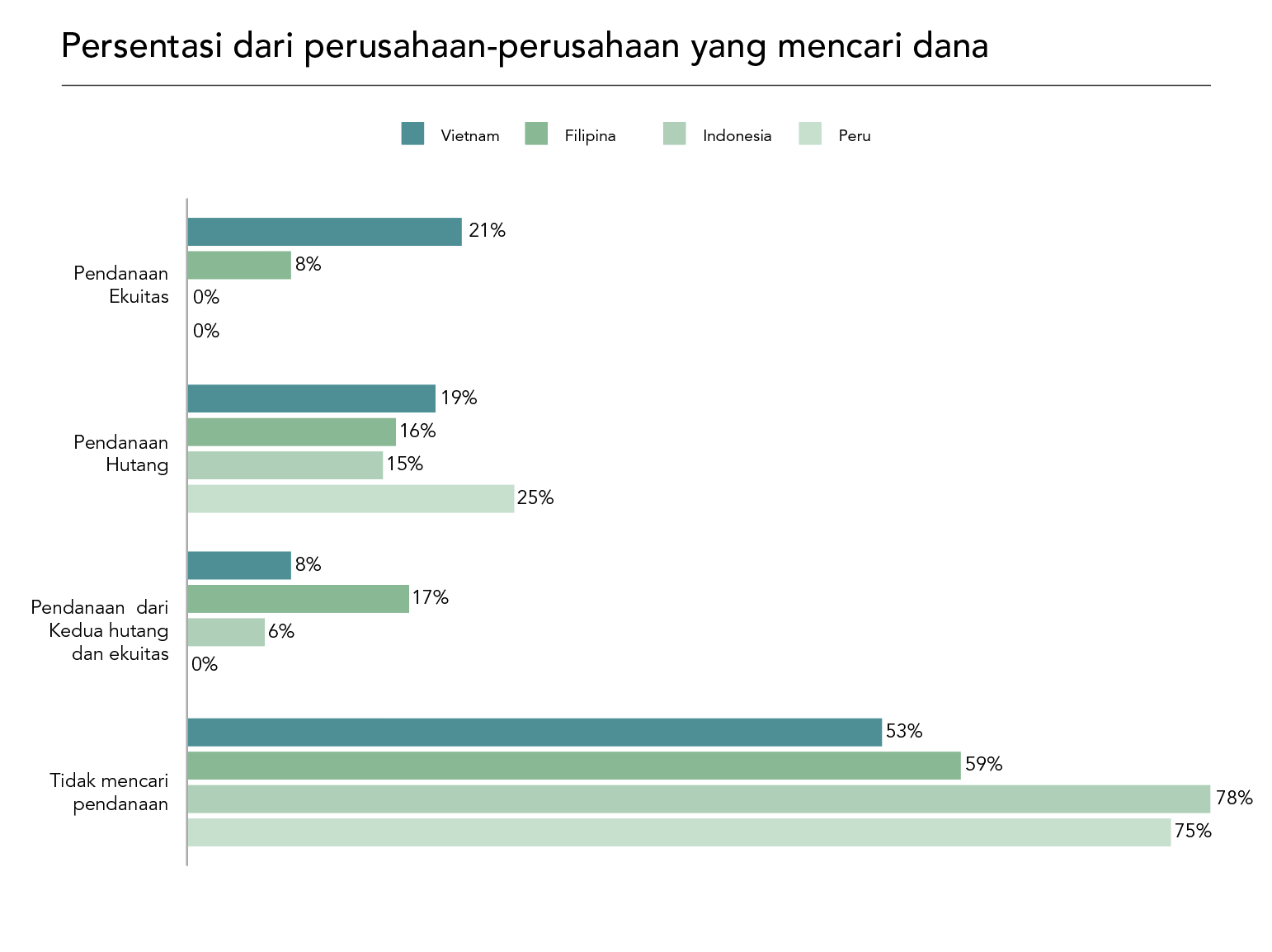

Mempertimbangkan macam-macam pendanaan yang sedang dicari oleh peserta survei, ditemui adanya kecenderungan untuk pembiayaan hutang, dibanding ke pilihan-pilihan lainnya yang ditanya di berbagai survei nasional. Bagi peserta survei di Peru dan Indonesia yang memberi indikasi bahwa mereka sedang mencari pembiayaan, kebanyakan menunjukkan bahwa mereka sedang mencari bantuan pembiayaan hutang. Sebagai kontras, lebih banyak peserta survei di Vietnam mengatakan bahwa mereka mencari pembiayaan ekuitas, sementara lebih banyak peserta survei di Filipina sedang mencari kedua macam dari pembiayaan baik bentuk hutang maupun ekuitas.

Dalam survei nasional di Peru, para peserta survei juga ditanyakan tentang bermacam-macam dari pendanaan yang dapat dipergunakan khususnya untuk perusahaan-perusahaan sosial. Pilihan-pilihannya termasuk pembiayaan modal, sumber daya yang bukan tradisional seperti para investor malaikat atau crowd funding, dan investasi-investasi impact. Pilihan-pilihan yang paling banyak dikutip di antara peserta survei dari Peru mencakup pembiayaan hutang (17 persen dari peserta survei), pendanaan modal (15 persen), dan investasi-investasi impact (empat persen). Masih, mayoritas dari peserta survei (57 persen) mengatakan mereka tidak sedang mencari pembiayaan.

Selain dari pola-pola demografis dalam mencari pembiayaan, sangat penting dicatat bahwa perbedaan macam-macam MSME mengharuskan formulir-formulir pembiayaan yang tertentu. Ragam dari pembiayaan bagi perusahaan-perusahaan yang berbeda mengharuskan barangkali ditentukan paling baik oleh unsur-unsur berikut:

-

Umur dari MSME (contoh: permulaan atau mapan)

-

Model bisnis, tujuan-tujuan dan mandat (contoh: perusahaan-perusahaan sosial dengan tujuan sosial khusus atau lingkungan)

-

Pengetahuan dan jaringan kerja para pengusaha

Hal ini paling baik di demonstrasikan dalam our research on financing structures for Peruvian social enterprises (penelitian kami atas struktur pembiayaan bagi perusahaan-perusahaan sosial di Peru) berbeda terhadap MSME lainnya, perusahaan-perusahaan sosial harus menyimbangkan keuntungan generasi dengan perkembangan mereka terhadap tujuan lingkungan, dan memastikan sukses dalam kedua wilayah. Misi khusus dari perusahaan-perusahaan sosial kemudian mengharuskan dukungan pembiayaan khusus.

Pendanaan yang dibuat khusus untuk perusahaan-perusahaan bahwa MSME tipe khusus akan bermanfaat dari struktur pendanaan terpadu dan investasi impact. Struktur-struktur ini akan menambah keberadaan, meskipun kurang, mekanisme pembiayaan umum. Seperti hibah bantuan pemerintah dan insentif, dengan pembiayaan dari sektor swasta. Di sisi lain, stuktur-struktur investasi impact, di mana strategi-strategi pendanaan terkait terhadap dampak sosial dan lingkungan, sepandan sangat baik ke tujuan dari perusahaan-perusahaan sosial dari mencapai tujuan-tujuan yang mereka inginkan disamping dari menghasilkan untung.

Secara keseluruhan, struktur-struktur pendanaan tidak hadir dalam kehampaan. Melainkan, mereka harus saling melengkapi dengan promosi dari pemerintah dan dukungan untuk kewiraswastaan dan perusahaan-perusahaan sosial untuk memaksimalkan dampak dan jangkauan.

Rekomendasi-rekomendasi Kebijakan

-

Persyaratan pembiayaan yang lebih menguntungkan: Memfasilitasi persyaratan pinjaman-pinjaman bank dan pembiayaan resmi dalam bentuk lain, untuk mengakomodasi sumber daya kecil dari banyak MSME yang sebagai akibatnya barangkali berdampak buruk untuk mendapatkan pinjaman-pinjaman.

-

Kolaborasi dengan mitra wirausaha: Bekerja dengan bank-bank, para investor dan asosiasi-asosiasi bisnis MSME untuk menyediakan formulir-formulir tertentu dari pendanaan menurut kebutuhan-kebutuhan MSME yang berbeda dan kapasitas (contoh: struktur pendanaan yang terpadu dengan pendanaan umum dan swasta).

-

Membina pengetahuan tentang pilihan-pilihan pembiayaan: Memastikan bahwa para pengusaha memiliki kesadaran dan pengetahuan dari berbagai macam dari pembiayaan yang tersedia, demikian juga manfaat-manfaat dari pilihan-pilihan dari pembiayaan ini. Termasuk promosi yang cukup dari pilihan-pilihan pembiayaan, termasuk hibah dana pemerintah dan layanan-layanan finansial, melalui kemitraan dengan asosiasi-asosiasi bisnis, bank-bank dan para investor.

Kebijakan-kebijakan yang Sesuai

APEC SME Financing and Digital Transformation in a Globalized Economy (Pembiayaan SME APEC dan Transformasi Digital dalam Ekonomi Globalisasi): Pernyataan yang dikeluarkan setelah Pertemuan Kementrian ke 25 pada bulan September 2019, yang manna perwakilan-perwakilan mendorong inisiatif-inisiatif yang menumbuhkan innovasi, mempromosi digitalisasi, dan meningkatkan pembiayaan dan menginternasionalkan SME.

Asian Development Bank Small and Medium-Sized Enterprise Financing (Pembiayaan Bank Pembangunan Asian Perusahaan Kecil dan Menegah): Inisiatif-inisiatif yang bertujuan untuk meningkatkan akses SMEke pembiayaan melalui lembaga-lembaga kredit, leasing, jaminan-jaminan kredit, anjak piutang, perusahaan-perusahaan asuransi dan pasar-pasar modal.

OECD Financing SMEs and Entrepreneurs 2020 (Pembiayaan SME OECD dan Para Pengusaha 2020): Laporan ini menyediakan data dari 48 negara tentang pinjaman, alat-alat alternatif keuangan dan kondisi pembiyaan, dan informasi tentang inisiatif-inisiatif kebijakan untung meningkatkan akses SME ke pembiayaan.

Asia Small and Medium-Sized Enterprise Monitor 2020 – Volume III: Thematic Chapter – Fintech Loans to Tricycle Drivers in the Philippines (Monitor Perusahaan Asia Ukuran Kecil dan Menengah 2020): Sebuah penelitian dari Bank Asian Development yang menjelajahi dampak dari teknologi keuangan (fintech) atas MSME melalui sebuah penelitian kasus contoh dari pinjaman-pinjaman ke para pengemudi becak di Filipina.

Handbook for MSME Access to Alternative Sources of Finance in ASEAN (Buku Pedoman untuk MSME Mengakses Sumber-sumber Daya lternatif daro Keuangan Asen): Sebuah buku pedoman dicetak pada tahun 2018 yang menguraikan sumber-sumber alternatif untuk pembiayaan MSME di ekonomi Asean, termasuk para investor malaikat, modal usaha, investasu berdampak sosial, dan crowd funding ekuitas.